L’Institut GfK, bureau d’études marketing de référence mondiale pour le suivi et l’analyse des ventes des biens et services non-alimentaires, présente pour la Fevad (Fédération e-commerce et vente à distance) un bilan du e-commerce en France de janvier à septembre 2017 sur les biens d’équipement de la maison et les biens culturels.

Biens d’équipement de la maison : les ventes online gardent la tête hors de l’eau quand les ventes physiques boivent la tasse

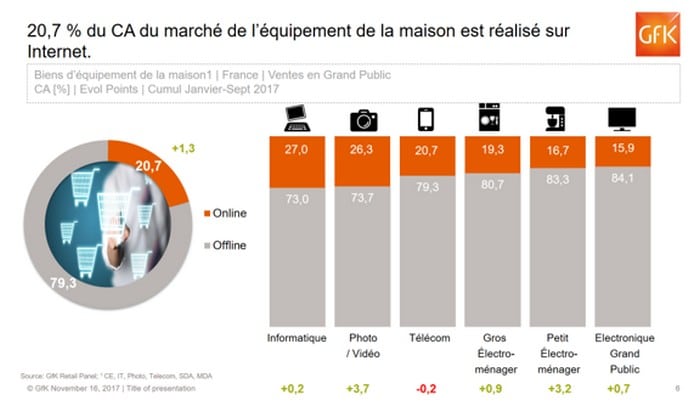

Selon l’Institut d’études, le e-commerce connaît une nouvelle année de croissance et, une progression sensible de son poids dans le Retail, +1,3 points, lié à un net recul des ventes en magasin au cours des 9 premiers mois de l’année 2017 (-6,4%). Le online génère ainsi 20,7% du chiffre d’affaires de la Distribution Retail à date.

A fin septembre 2017, sur Internet, les ventes de Biens d’Equipement de la Maison – Gros et Petit Electroménager (GEM et PEM), Télécom, Electronique Grand Public (EGP), Photo, Micro-Informatique (IT) – atteignent presque les 3 milliards d’Euros (+1,1%, soit +31 millions d’Euros), quand les ventes en magasins sont retombées à 11,6 milliards d’Euros (-6,4%, soit presque -800 millions d’Euros).

Le contexte est donc bien différent de l’an passé où les ventes en magasins avaient dépassé celles du online (respectivement +7,7% et +6,9% en valeur), soutenues par une demande exceptionnelle de TV. Le contrecoup est d’autant plus fort pour les ventes d’EGP en magasins (-27% de chiffre d’affaires) et moindre pour le online (-9% en CA).

Le e-commerce gagne sur tous les tableaux ou presque

Derrière la forte prise de part de marché du online se cachent trois situations différentes.

Sur la Photo et le PEM le poids du e-commerce progresse nettement cette année, de plus de 3 points. Le chiffre d’affaires online du PEM progresse de plus de 10% sur la Beauté, la Préparation Culinaire et le Petit Déjeuner. Dans les réseaux physiques ces mêmes secteurs connaissent une croissance proche de 0%. Mais les réseaux physiques ont la préférence des consommateurs pour les achats d’aspirateurs. La catégorie est la plus importante du PEM en chiffre d’affaires, et bénéficie d’une demande toujours forte, notamment pour les modèles balais, bilan pour la catégorie des aspirateurs : +7% en valeur en physique contre +3% en ligne.

Le poids du online progresse modérément sur l’IT, le GEM et l’EGP (<1 point de progression en valeur). Sur l’IT, c’est le PC Portable qui permet aux ventes online de progresser légèrement plus que sur le physique. Sur l’EGP, les TV Oled et l’Audio portable permettent aux sites marchands de compenser en partie la chute des ventes de TV LCD, davantage qu’en magasins. En GEM la progression des ventes en ligne se fait sur presque toutes les catégories.

Dernier cas, les Télécoms où le poids du online se tasse (-0,2 point).

Les ventes du secteur sont dans le vert, en on et offline, respectivement +5 et +6%. La différence s’est faite sur les Smartphones et les Accessoires (Chargeurs, Kits Main libre voiture, Protection d’écran…).

Black Friday : événement majeur de la fin d’année

- L’événement profite pleinement au e-commerce : le poids du online y est supérieur au reste de l’année, par exemple sur le PC Portable, où il a progressé de 9 points.

- Les produits premiums sont fortement mis en avant, sur internet, ce qui se répercute sur le prix moyen constaté, supérieur au reste de l’année.

- Enfin, les nouveautés sont au cœur de l’opération chez les e-commerçants, notamment sur la Téléphonie, les PC portables ou la TV.

Les produits stars de Noël 2017

Côté Electroménager GfK prévoit des best-sellers sur les grands secteurs du PEM : la Beauté avec des produits intelligents au service des utilisateurs (sèche-cheveux, balances connectées, lisseurs), la préparation culinaire avec les extracteurs de jus et les multi cuiseurs, et enfin le ménage avec les aspirateurs balais ou robots.

Côté High Tech, on retrouvera les sorties dernières références de Smartphones, les PC Portables, la TV ultra HD, les Tablettes ou les produits d’Impression.

Biens culturels : progression de la dématérialisation des contenus mais aussi des ventes physiques en ligne

Avec un CA de 3,7 milliards d’euros à fin septembre 2017, le marché des Biens Culturels physiques reste proche du niveau de 2016 (-0,4 %) ce qui est déjà un résultat encourageant après le décrochage de -4,6% enregistré l’an passé. Cette évolution est en revanche très différente d’un marché à l’autre : ainsi, seul le marché des Loisirs Interactifs connaît une hausse de sa valeur depuis l’année dernière (+16 %), ce qui compense la baisse des autres marchés (entre -4 et -12 %).

Malgré la croissance des biens dématérialisés, les biens physiques neufs représentent encore plus des deux tiers du marché des biens culturels

69 % du chiffre d’affaires des Biens Culturels (hors Consoles et Accessoires de Consoles) est généré par le marché des biens physiques neufs qui, malgré son recul (-4 points), reste le premier support des biens culturels. Toutefois, le marché du dématérialisé continue sa montée en puissance et récupère l’intégralité des parts perdues par les biens physiques neufs (+4 points). Les ventes d’occasion, qui complètent le marché des biens culturels, se maintiennent à 6 % du chiffre d’affaires total.

Le Livre reste le seul marché où le dématérialisé, dont la part reste mineure (2 %), n’arrive pas à se frayer une place de choix. Malgré la présence de best-sellers (7 titres qui se sont vendus à plus de 300 000 exemplaires entre janvier et septembre 2017, soit le même nombre qu’en 2016, hors albums d’images), le marché physique du Livre est en retrait pour la deuxième année consécutive (-4 %). Toutefois, les dernières sorties titres, avec comme fer de lance le dernier tome d’Astérix, devraient réduire ce retard.

Sur les trois autres marchés en revanche, le marché digital continue sa progression, représentant jusqu’à plus de la moitié du marché pour les Jeux Vidéo (54 %). Malgré tout, le marché physique des Jeux Vidéo se maintient et celui des Loisirs Interactifs au global décolle (+16 %), boosté par la sortie de la Nintendo Switch. Cela en fait le seul marché à voir sa valeur croître entre 2016 et 2017.

Pour la Vidéo et la Musique, les plateformes de vente de contenu dématérialisé (streaming, VOD par abonnement ou non) continuent leur avancée. Les formats numériques représentent désormais plus de la moitié du chiffre d’affaires du marché de la Musique enregistrée. Avec du côté physique le Vinyle qui continue son retour en force et représente désormais plus de 10 % de la valeur du marché physique.

Des acheteurs online de plus en plus nombreux pour le Livre, mais des magasins physiques leaders et préférés pour les achats d’impulsion

Le e-commerce, comme les autres circuits, est touché par les baisses de valeur sur les marchés de la Musique et de la Vidéo, frappés par la dématérialisation de leurs supports. Néanmoins, au cours des trois premiers trimestres de 2017, les ventes online sont plus dynamiques que les ventes sur les circuits physiques, hors Vidéo.

Sur le Livre, alors que le marché global est en recul, les ventes sur Internet et donc le poids du circuit, progressent (+2 points de part de marché). Internet a « recruté » plus de 700 000 nouveaux acheteurs par rapport à l’année dernière et le nombre d’acheteurs online a ainsi dépassé les 12 millions en 2017 (soit 42 % des acheteurs de livres). Ces nouveaux acheteurs online viennent grossir les acheteurs mixeurs : plus d’un tiers (35 %) des acheteurs fréquentent à la fois le circuit online et offline.

Toutefois, si tous les indicateurs (pénétration, panier moyen, fréquence etc.) sont en hausse pour le e-commerce, les magasins physiques restent leaders sur ces mêmes indicateurs.

De plus, les démarches d’achat sur Internet et en magasin ne sont pas les mêmes. Les achats spontanés sont ainsi plus rares sur la toile qu’en magasin et les sites marchands ne semblent pas être l’endroit idéal pour découvrir les offres mises en avant : seuls 22 % des acheteurs online ne savent pas ce qu’ils vont acheter avant de se connecter, alors que plus de la moitié des clients de magasins physiques préfèrent se laisser tenter par les articles qu’ils voient dans les rayons avant de passer en caisse.

Méthodologie

Ces chiffres sur le e-commerce sont collectés de façon hebdomadaire par GfK au sein d’un échantillon représentatif de « pure players » et de « click and mortar» offrant Biens culturels et d’Equipement de la maison grand public ainsi qu’un panel de 15 000 consommateurs de biens culturels.

A propos du groupe GfK

GfK fournit une information de référence sur les marchés et sur les comportements des consommateurs. Plus de 13 000 experts des études de marché combinent leur passion à 80 années d’expérience en analyse des données. GfK enrichit ainsi de sa vision globale, les insights locaux dans plus de 100 pays. Grâce à l’utilisation de technologies innovantes et à la maîtrise de l’analyse des données, GfK transforme les Big Data en Smart Data, permettant ainsi à ses clients d’améliorer leur compétitivité et d’enrichir les expériences et les choix des consommateurs. Pour en savoir plus, visitez www.gfk.com/fr et suivez-nous sur www.twitter.com/GfK

Contacts :

Mélanie Crosnier

Key Account Manager – E-commerce

GfK | 40 rue Pasteur | 92 156 Suresnes Cedex | France

T +33 1 7418 6060

Benoît Pennanec’h

Consultant Senior – Entertainment/Ecriture-papeterie

Consumer Choices

GfK ǀ 40 rue Pasteur | 92156 Suresnes | France

T +33 1 74 18 66 62