En attendant la publication du bilan trimestriel du e-commerce, prévue fin mai, la FEVAD continue de suivre l’évolution du marché dans le contexte très particulier de la crise COVID, à travers ses différents outils d’analyse mis en place pour l’occasion.

Parmi eux, notre panel composé d’une quarantaine de sites leaders non-alimentaires permet de mesurer avec précision l’évolution des ventes au fil des semaines.

Globalement, l’analyse de ces données montre la forte capacité d’adaptation des distributeurs classiques et la complémentarité entre internet et magasins, tout en soulignant la nécessité d’accélérer la transition numérique de ces derniers. Dans le détail, les chiffres révèlent une situation plus contrastée qu’il n’y paraît.

Le choc du confinement pour les sites e-commerce

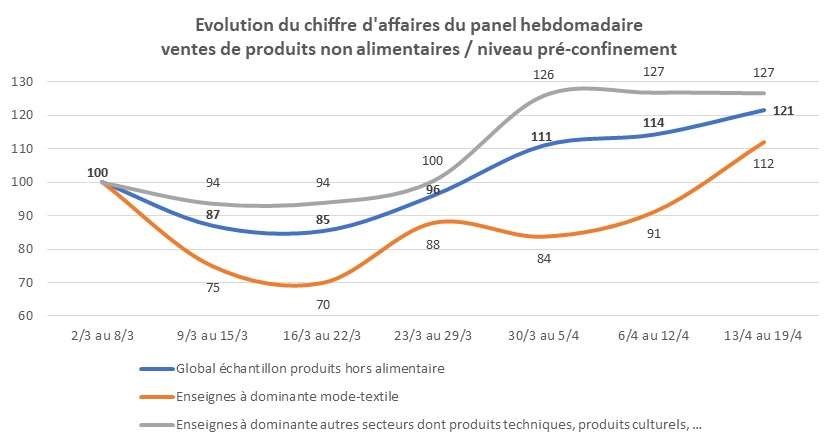

Le suivi de l’activité des sites montre en premier lieu une évolution significative du marché entre mars et la première moitié d’avril. Les trois semaines de mars ont été marquées par un recul global inédit des ventes de produits non alimentaires sur internet, en comparaison avec la semaine qui précède la crise. Cette baisse démarre dès le 9 mars, semaine des premières annonces de confinement. Puis l’écart se creuse la semaine suivante avec sa mise œuvre et la fermeture administrative des magasins. Ce n’est qu’à partir de la fin mars, une fois le choc du confinement passé, que la courbe des ventes se redresse.

Cette reprise est largement tirée par certaines catégories de produits, parmi lesquelles l’informatique, les activités d’intérieur et le jardinage dont la courbe des ventes s’accélère très nettement dans la semaine qui suit le confinement (+27%), avant de former un plateau sur les deux semaines suivantes.

L’habillement en ligne plus vulnérable à la crise COVID

Cette évolution ne touche pas de manière uniforme toutes les ventes en ligne. La mode, qui figure depuis longtemps parmi les produits les plus commandés sur internet, fait partie des secteurs dont les ventes ont le plus pâti de la crise COVID. La chute sur les trois semaines de mars est en effet bien plus prononcée que pour la moyenne du e-commerce non alimentaire. Le creux de la vague se situe la première semaine du où a été prononcé le confinement avec un recul global de l’activité de -30%. Et le redressement sera plus long à se dessiner que pour les autres produits. Ce n’est qu’à partir de mi-avril que l’activité repart. Pour autant, cette amélioration ne permet pas de compenser les pertes subies au cours des 4 semaines de baisse précédentes.

Un autre élément important à prendre en compte dans l’analyse de la situation consiste à dépasser la mesure du chiffre d’affaires global, pour s’intéresser à la situation des sites pris individuellement. Tous les sites n’ont pas été impactés de la même façon. Là aussi on relève des différences notables.

Quand le site e-commerce prend le relai du magasin fermé

En comparant le chiffre d’affaires des 4 semaines suivant le confinement à celui réalisé l’an passé par les répondants, on observe que la moitié d’entre eux ont vu leurs ventes reculer sur la période.

En y regardant de plus près, on s’aperçoit que la situation varie selon le type de sites. Les enseignes magasin enregistrent un taux de croissance moyen supérieur à 50%, là où en moyenne le chiffre d’affaires des pure-players est en recul de -1% sur un an.

![]()

Le e-commerce non-alimentaire profite donc largement des excellents résultats enregistrés par les sites d’enseignes magasin, à l’instar du e-commerce alimentaire. Cela montre aussi que les distributeurs classiques ont su réagir et s’adapter en un temps record en transférant une partie importante de leurs ventes magasin sur internet.

Importantes, certes, mais pas suffisantes pour compenser les pertes liées à la fermeture administrative des magasins. Internet aura cependant de manière incontestable permis, dans bien des cas, de limiter l’impact de la crise sur la situation économique des commerces physiques.

Ce constat vaut aussi bien pour les grands acteurs que pour les PME/TPE. Il illustre une nouvelle fois la complémentarité entre internet et magasin, tout en soulignant la nécessité d’accélérer la transition numérique de ces derniers.